j9九游会官方凭据新古典经济学平衡表面-九游会J9·(china)官方网站-真人游戏第一品牌

永久国债收益率下行是否反馈对改日预期j9九游会官方

最近10年期国债收益率降至2.3%,而刚刊行的超永久额外国债备受投资者爱重,30年期国债收益率一度跌破2.5%。由于永久国债收益率是反馈东谈主们对改日经济增长的预期,收益率的下行意味着各人对改日经济远景不乐不雅。

本年以来策划方面照旧四次警示,警告投资者关心“长债风险”。从面上看,好意思国10年期国债收益率都到4.4%,而好意思国一季度GDP履行增速只须2.8%,显然低于中国,由此容易得出我国长债收益率偏低的论断。

凭据新古典经济学平衡表面,格局利率由资金的供给和需求共同决定,而格局经济增长代表了资金需求,在一个合理、可捏续的债务环境下,格局增长等于格局利率,即收益等于成本。闾阎们经常把10年期国债收益率与格局GDP增速作比较,来判断收益率是高照旧低。

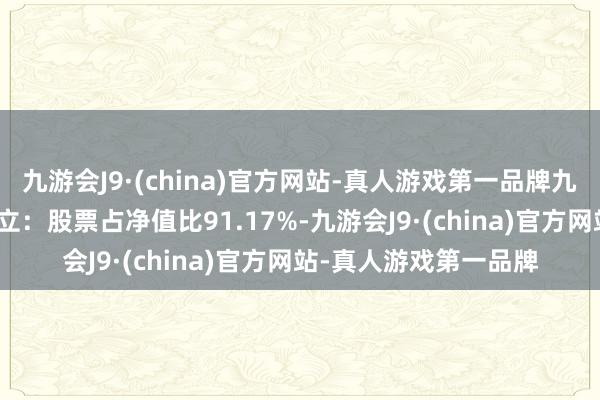

无数数据标明,不管是发达经济体照旧发展中经济体,长债的收益率与格局GDP增速在大多数年份都比较接近。下图是韩国的案例,2023年12月季调的格局GDP年化增速为5.7%,但政府长债收益率只须3.4%,出入2.3个百分点。

再看一下好意思国的案例。好意思国格局GDP增速与10年期国债收益率的波动基本保捏一致,2024年6月的10年期国债收益率为4.4%,对应格局GDP增速6.3%,大要出入2个百分点傍边。

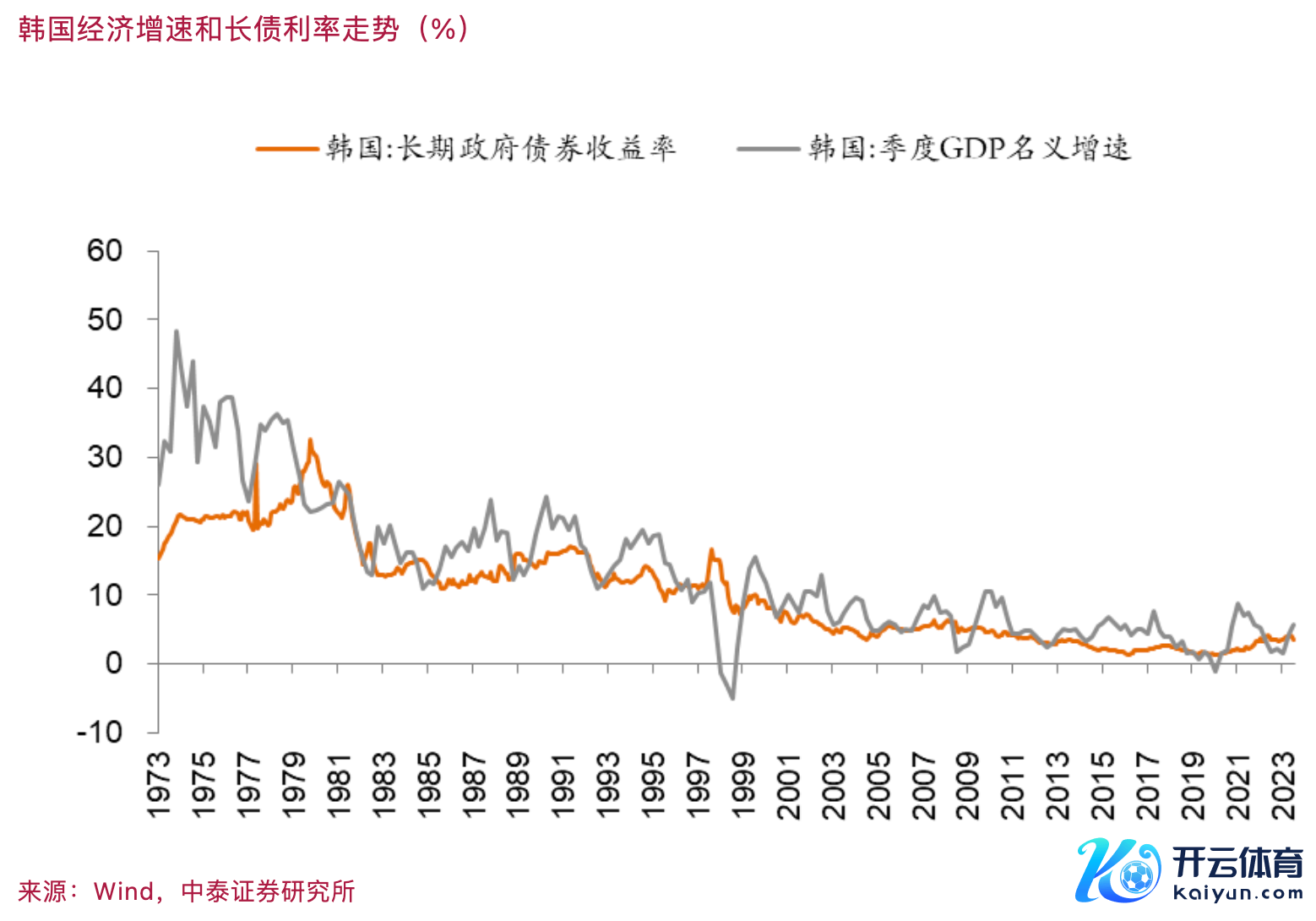

那么中国格局GDP增速与10年期国债收益率之间存在怎样的关系呢?这张图从2002年于今,发现2020年之前,中国10年期国债收益率远低于格局GDP增速,2020年以后初始接近,这是否与我国利率商场化过程的渐进式提高策划?

至于为何10年期国债收益率会远低于格局GDP增速,可能与我国货币供应量过大策划,中国的M2跳动好意思国与欧盟之和,M2/GDP亦然远超主要经济体。如2007年我国格局GDP增速高达23%,但10年期国债收益率只须4.5%傍边。

因此,10年期国债或者超永久国债收益率永久以来都难以反馈中国经济的改日增速。从历史数据比较看,目下非论是跌破2.5%收益率的10年期国债照旧接近2.5%收益率的超永久国债,都有一定的“合感性”。

资产荒与“资产慌”,骨子是风险偏好下降

不少东谈主把目下低风险资产受追捧的征象称之为“资产荒”,即这类资产相对稀缺,跟着投资者避险性需求的提高,债市的收益率显然下降。资产荒履行上反馈了投资者风险偏好的下降,这与现时实体经济投资讲演率下降、民间投资增速放缓等都是消除个逻辑。

不仅债券商场如斯,股市也出现访佛情况,如股息率较高的公用行状板块、银行板块等大市值股票岁首于今走势比较强盛,讲解投资者愈加保守,谋求细目性较强的分成讲演。反之,市盈率高、分成率低的中小市值股票,岁首以来跌幅较大。

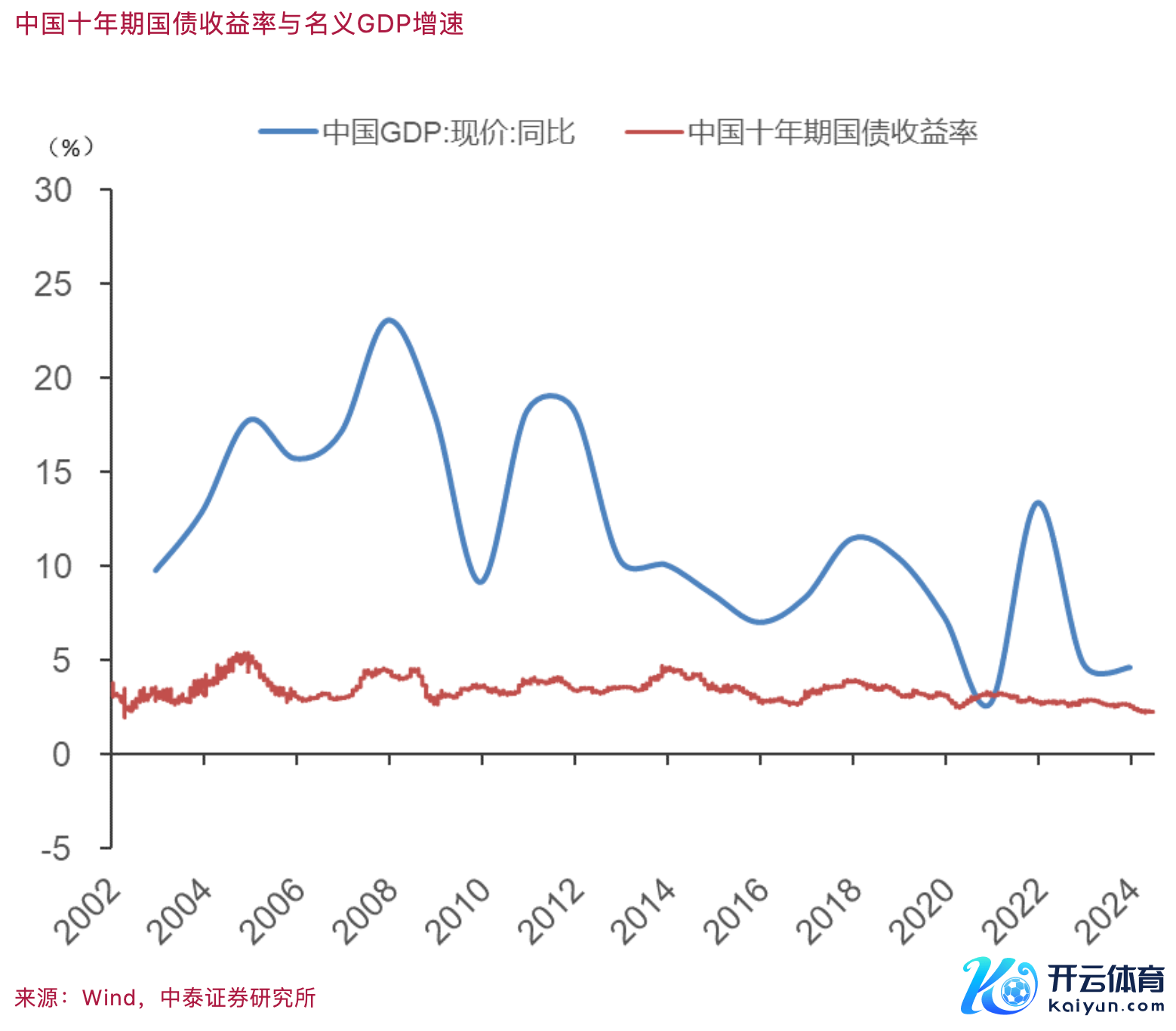

数据统计标明,2024年元旦于今(6月7日)剔除本年上市新股后的近5100家上市公司的中位数涨幅为-21%。只须市值名次前5%的大市值股票是高涨的,也即是说,这部分高分成率的大市值公司的资产总体被看好和被追捧,从而出现了这类资产稀缺而酿成的“资产荒”。

本年以来,A股商场数占比25%的最小市值股票的中位数跌幅接近30%。总体上看,本年股市的市值越小,跌幅越大。这是否与退市轨制的严格履行策划?应该有一定关系,但更费劲的原因是估值体系的感性汲引。

小市值股票在2023年的明白比较强盛,即2023年A股市值排序的后一半是涨的,且A股商场数占比25%的最小市值股票的中位数涨幅接近20%。故拉长技巧看,小市值股票的这轮着落迄今跌幅并不算大。

凭据麦肯锡的统计,2000~2020年,中国资产净值从2000年的7万亿好意思元增长到2020年的120万亿好意思元,增长了16倍。消除时间,好意思国资产净值翻了一番,达到90万亿好意思元。全球资产净值从156万亿好意思元加多到514万亿好意思元,增长2.3倍。

自房地产从2021年步入长周期的下行阶段后,中国事否濒临钞票的缩水问题照旧无需恢复,与房地产策划的部分资产也都濒临缩水的压力,这不仅体目下A股商场和港股商场,还体目下古玩、书画等艺术品过甚他确凿扫数不错体现钞票的商场。

因此,在低风险资产的“资产荒”背后,还存在更大范畴高风险资产的“资产慌”,因为低风险资产范畴不大,如A股这类公司的数目仅占5%傍边;而高风险资产不仅种类蕃昌、范畴普遍,况兼不少资产的流动性较差,风险溢价比较大。

结构性与周期性问题交流

这轮“资产荒”和“资产慌”并存的征象将捏续多久呢?我合计,需要分析现时咱们濒临的问题如何及何时才略缓解。中央经济职责会议建议我国濒临六大困难,其中第一个即是“有用需求不及”。

其中花消的有用需求不及主如果住户收入增速不达预期引起的。从4月份的数据看,商品零卖额增速只须2%,餐饮花消增速也只须4.4%。而花消不及势必导致产能诳骗率下降。我国 2006~2019年产能诳骗率12年平均值为77%傍边,目下产能诳骗率降至73%,低于浅薄水平。

有用需求不及是结构性问题,即中国经济阅历了长达30多年的依赖投资拉动的高增长模式后,供需起义衡问题就比较凸起了。举例中国制造业加多值占全球31%,但东谈主口只占全球17.6%,况兼还有不休下降趋势。

如果中国经济单纯是结构性问题,不错通过改造来贬责。但我国还濒临周期性问题,即房地产步入长周期的下行阶段。不难发现2021年是多项贪图出现拐点之年,不仅是房地产开荒投资增速,还有股市的公募基金总范畴,中国GDP占全球份额亦然达到了最高点,至2023年照旧回落了一个百分点。

因此,中央经济职责会议建议,“要统筹化解房地产、方位债务、中小金融机构等风险,严厉打击罪人金融作为,坚定守住不发生系统性风险的底线。”搪塞周期性问题,主要靠资金参预,即积极财政战略和宽松货币战略需要双管皆下。

更具体地说,如何缓解“资产荒”和“资产慌”问题,取决于中央财政加杠杆的力度和央行降息的幅度。如果中央财政发债的范畴超预期,同期央行在二级商场买入,那么关于稳增长将是至关费劲的。

我在2023年11月份发表了一篇著述,《经济收缩的乘数效应如何搪塞》,建议了一些具体建议,如超永久国债部分用于加多住户收入、建树房地产和股市的褂讪基金,不错促进住户花消,同期提高投资者的风险偏好。

货币战略方面,如果央行实时降息,不错促使住户的储筹画愿下降。若住户银行入款范畴下降,则部分资金会流向股市和楼市这些高风险资产鸿沟,不错缓解“资产慌”问题。商场上合计降息会导致汇率贬值的压力,这概况会发生,但需要收拢现时经济的主要矛盾和中枢问题,俗语说皮之不存,毛将焉附,汇率是否褂讪,最终取决于对改日的预期。

下个月将召开三中全会,期许能推出超预期的改造举措。通过出台改造战略或推动改造也不错提高风险偏好,从而促使商场的“耐烦成本”无数败露,投资者捏有资产“不慌”。

(作家系中泰证券首席经济学家)

第一财经获授权转载自微信公众号“lixunlei0722”。

举报 著述作家

李迅雷

策划阅读 “一债难求”仍高深, 储蓄国债、方位债柜台发售再现“日光”

“一债难求”仍高深, 储蓄国债、方位债柜台发售再现“日光”4月以来,央行、财政部等各部委针对债券刊行表态频次逐渐提高。

05-12 20:32 额外国债供给是否会蜕变债市资产荒的逻辑?

额外国债供给是否会蜕变债市资产荒的逻辑?回溯历史,现时债市第四轮“资产荒”正在我国成本商场内献技,与以往比拟,本轮“资产荒”捏续技巧久、过程更深,机构步履也呈现出与以往不同的新特色。▍“资产荒”时时适度于货币战略收紧,滞后于职权商场汲引和经济基本面的捏续好转。

05-09 01:24 债市的中枢矛盾?

债市的中枢矛盾?近期,债市明白“彷徨”,或与稳增长落地欠安、政府发债节律偏慢等策划 近期,债市收益率低位磨底、波幅收窄,波动率显然松开。政府债券刊行加速、叠加基本面汲引斜率回升等,警惕债市潜在调遣压力

04-25 15:26 存单利率大幅下行,供需两旺背后资产荒、欠债荒捏续共存

存单利率大幅下行,供需两旺背后资产荒、欠债荒捏续共存中永久流动性需求不充分。

04-16 17:25 资负两头究竟谁决定了本心家具的期限?

资负两头究竟谁决定了本心家具的期限?供给端来看,银行本心不同风险家具供给阴私全面,不管是存续角度照旧新发角度均涵盖扫数风险等第j9九游会官方,任何投资者均可解放接管妥当自己风险偏好的家具。

04-03 04:06 一财最热 点击关闭